We begrijpen het. Het kiezen van de juiste lening kan voelen als het navigeren door een doolhof. Met zoveel opties en complexe termen is het makkelijk om je overweldigd te voelen. Misschien sta je op het punt een grote aankoop te doen, je huis te renoveren of schulden te herfinancieren, en wil je gewoon de beste en meest verstandige financiële beslissing nemen.

Deze beslissing kan een aanzienlijke impact hebben op je financiële toekomst. Een verkeerde keuze kan leiden tot onnodig hoge rente, lange aflossingstermijnen en uiteindelijk financiële stress. Wij willen je helpen om deze valkuilen te vermijden en een weloverwogen keuze te maken. Laten we daarom samen de verschillen tussen een doorlopend krediet en een persoonlijke lening ontrafelen.

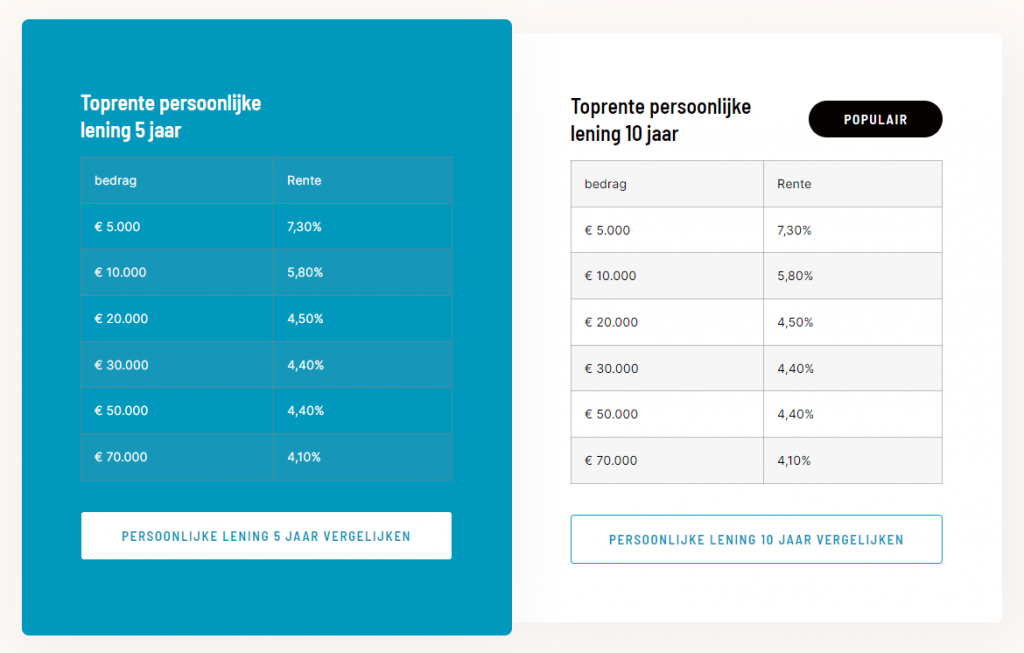

Wat is een Persoonlijke Lening?

Een persoonlijke lening is in feite een eenvoudige en overzichtelijke lening. Je leent een vast bedrag, dat je vervolgens in vaste maandelijkse termijnen terugbetaalt over een vooraf bepaalde periode. De rente staat vast, dus je weet precies waar je aan toe bent. Dit maakt het een voorspelbare en veilige optie voor veel mensen.

Voordelen van een Persoonlijke Lening:

- Duidelijke aflossingsstructuur: Je weet precies wanneer de lening is afbetaald.

- Vaste rente: Beschermt je tegen renteverhogingen.

- Voorspelbare maandlasten: Maakt budgetteren makkelijker.

- Geschikt voor specifieke doelen: Ideaal voor eenmalige grote uitgaven.

Stel je voor: je wilt je badkamer renoveren. Je vraagt offertes aan en weet dat je €10.000 nodig hebt. Een persoonlijke lening van €10.000 met een vaste rente en een looptijd van 5 jaar zorgt ervoor dat je precies weet hoeveel je elke maand betaalt en wanneer de lening is afbetaald. Geen verrassingen!

Nadelen van een Persoonlijke Lening:

- Minder flexibiliteit: Je kunt geen extra geld opnemen nadat je het initiële bedrag hebt ontvangen.

- Boete bij vervroegde aflossing mogelijk: Soms rekenen banken een boete als je de lening eerder aflost dan gepland (hoewel dit steeds minder vaak voorkomt).

Wat is een Doorlopend Krediet?

Een doorlopend krediet biedt meer flexibiliteit dan een persoonlijke lening. Je hebt een kredietlimiet waarbinnen je geld kunt opnemen en aflossen. Het afgeloste bedrag is vervolgens weer beschikbaar om opnieuw op te nemen. De rente is variabel, wat betekent dat deze kan stijgen of dalen gedurende de looptijd van de lening. Dit maakt het een minder voorspelbare, maar soms handigere optie.

Voordelen van een Doorlopend Krediet:

- Flexibiliteit: Je kunt geld opnemen wanneer je het nodig hebt, tot aan je kredietlimiet.

- Heropname mogelijk: Afgelost bedrag is direct weer beschikbaar.

- Geen vaste aflossingstermijn: Je bepaalt (binnen bepaalde grenzen) zelf hoeveel je aflost.

Denk bijvoorbeeld aan een klusjesman die regelmatig onverwachte uitgaven heeft voor gereedschap of materialen. Een doorlopend krediet geeft hem de mogelijkheid om snel geld op te nemen wanneer dat nodig is, zonder steeds een nieuwe lening aan te vragen. Hij lost af wanneer hij kan en heeft altijd een buffer achter de hand.

Nadelen van een Doorlopend Krediet:

- Variabele rente: Rente kan stijgen, waardoor je maandlasten hoger worden.

- Minder discipline: De flexibiliteit kan leiden tot onnodige uitgaven.

- Langere looptijd: Omdat je zelf de aflossing bepaalt, kan het langer duren voordat de lening is afbetaald.

- Vaak hogere rente dan persoonlijke lening: Door de flexibiliteit betaal je vaak een hogere prijs.

De Belangrijkste Verschillen in een Overzicht

Laten we de verschillen nog eens helder op een rijtje zetten:

| Kenmerk | Persoonlijke Lening | Doorlopend Krediet |

|---|---|---|

| Bedrag | Vast bedrag | Kredietlimiet |

| Rente | Vaste rente | Variabele rente |

| Aflossing | Vaste maandelijkse termijnen | Flexibele aflossing |

| Looptijd | Vaste looptijd | Geen vaste looptijd |

| Flexibiliteit | Beperkte flexibiliteit | Hoge flexibiliteit |

| Heropname | Niet mogelijk | Mogelijk |

Wanneer Kies je Wat?

De keuze tussen een doorlopend krediet en een persoonlijke lening hangt af van je persoonlijke situatie en behoeften. Hieronder een aantal scenario's:

Kies een Persoonlijke Lening als:

- Je een specifieke uitgave hebt, zoals een auto, een verbouwing of de aflossing van andere schulden.

- Je zekerheid wilt over je maandlasten en de totale kosten van de lening.

- Je discipline nodig hebt om de lening af te betalen.

Kies een Doorlopend Krediet als:

- Je flexibiliteit nodig hebt om geld op te nemen en af te lossen wanneer het jou uitkomt.

- Je regelmatig onverwachte uitgaven hebt.

- Je vertrouwen hebt in je eigen discipline om niet meer geld op te nemen dan nodig.

Argumenten tegen een Doorlopend Krediet

Hoewel een doorlopend krediet flexibiliteit biedt, is het belangrijk om de nadelen te erkennen. Sommige experts waarschuwen dat de variabele rente en de mogelijkheid tot heropname kunnen leiden tot een vicieuze cirkel van schulden. De verleiding om steeds weer geld op te nemen kan groot zijn, waardoor je uiteindelijk meer betaalt dan nodig is. Het is daarom cruciaal om jezelf af te vragen of je de discipline hebt om een doorlopend krediet op een verantwoorde manier te gebruiken. Anderen beweren juist dat, bij verantwoordelijk gebruik, de flexibiliteit de hogere rente kan compenseren, vooral als je anders dure alternatieven zou moeten gebruiken, zoals rood staan op je betaalrekening.

Oplossingen en Alternatieven

Er zijn alternatieven die de voordelen van beide leningvormen combineren. Overweeg bijvoorbeeld:

- Een persoonlijke lening met de mogelijkheid tot extra aflossen: Sommige persoonlijke leningen bieden de mogelijkheid om kosteloos extra af te lossen. Dit geeft je de zekerheid van een vaste rente en aflossing, maar ook de flexibiliteit om de lening sneller af te betalen als je extra geld hebt.

- Een lening herfinancieren: Als je al een lening hebt, kun je deze wellicht herfinancieren tegen een lagere rente of betere voorwaarden.

- Sparen: Natuurlijk is sparen de beste optie. Probeer voor grote uitgaven te sparen, zodat je geen lening hoeft af te sluiten.

Het is essentieel om verschillende offertes te vergelijken voordat je een beslissing neemt. Let niet alleen op de rente, maar ook op de voorwaarden en eventuele extra kosten. Gebruik online vergelijkingssites om een overzicht te krijgen van de verschillende opties. Vraag advies aan een onafhankelijke financieel adviseur. Deze kan je helpen om de beste lening te vinden op basis van jouw persoonlijke situatie.

Een weloverwogen keuze is cruciaal. Door de verschillen tussen een doorlopend krediet en een persoonlijke lening te begrijpen, kun je een beslissing nemen die past bij jouw behoeften en financiële situatie. Neem de tijd, doe je onderzoek en wees kritisch.

Welke stappen ga jij nu zetten om de beste lening voor jouw situatie te vinden?