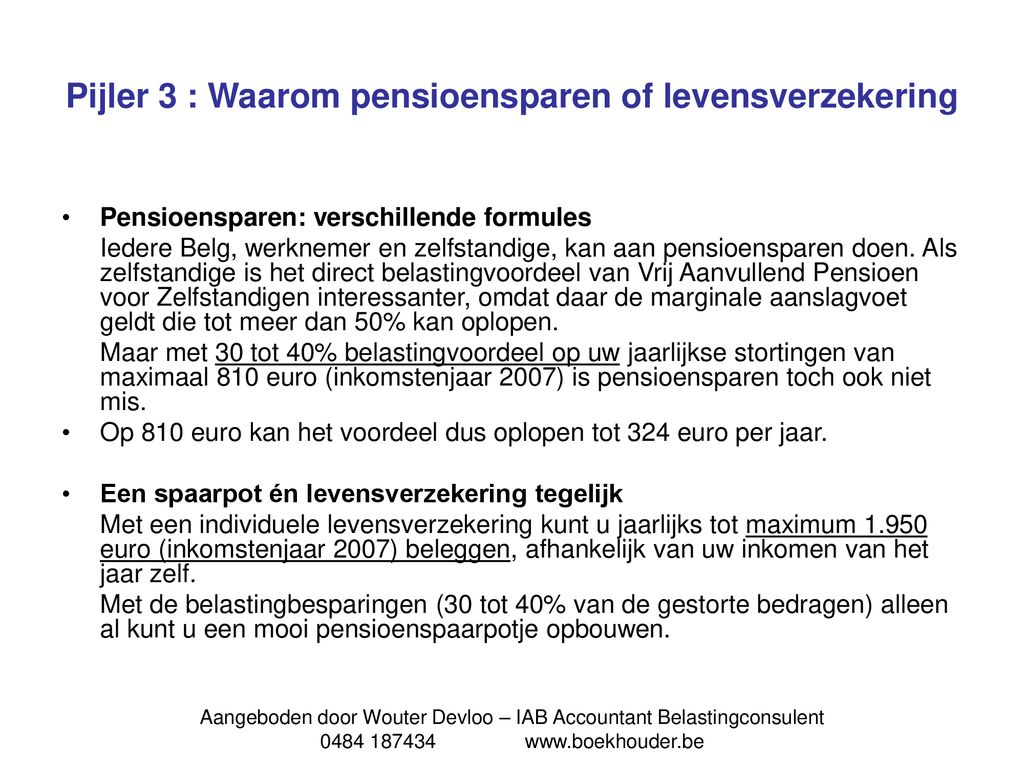

Hé, luister eens! Zit je net lekker aan je koffie, denk je nergens aan, BAM! Krijg je ineens de vraag: "Is een levensverzekering nou hetzelfde als een kapitaalverzekering?" Nou, pak je er nog maar een koekje bij, want dit is een verhaal met meer wendingen dan een achtbaan in de Efteling. Het antwoord is namelijk: soms wel, soms niet. Lekker vaag, hè? Daarom gaan we het even helemaal uitpluizen, zodat je straks op elk verjaardagsfeest de slimste bent (en je tante jaloers maakt met je financiële kennis).

Wat is een Levensverzekering? Een kijkje onder de motorkap.

Laten we beginnen bij de basis. Een levensverzekering is eigenlijk een soort afspraak met de dood. Niet dat je gezellig een date hebt, hoor! Maar je sluit een overeenkomst af met een verzekeraar. In ruil voor een maandelijkse premie (dus geld dat je betaalt), beloven ze een bepaald bedrag uit te keren aan je nabestaanden (bijvoorbeeld je partner, kinderen of je kattenoppas) als jij onverhoopt de pijp uitgaat. Het is dus een financiële vangnet, een parachute voor je familie mocht jij onverwacht de vrije val maken. Een beetje luguber, misschien, maar ook ontzettend lief en verantwoordelijk! Denk eraan, het gaat niet om jou, het gaat om de mensen die je achterlaat.

Soorten Levensverzekeringen: Een Dierenpark Vol Opties

Nu komt het leuke: er zijn verschillende soorten levensverzekeringen, net als verschillende soorten vissen in de zee, of verschillende soorten sokken in je wasmand (altijd één kwijt!). De meest voorkomende zijn:

- Overlijdensrisicoverzekering (ORV): Dit is de meest simpele vorm. Je betaalt premie, en als je doodgaat binnen de looptijd, krijgen je nabestaanden geld. Ga je niet dood (hoera!), dan krijg je niks terug. Het is dus een soort weddenschap met de verzekeraar. Ze hopen dat je heel oud wordt, jij hoopt... tja, dat je nabestaanden goed verzorgd zijn, mocht het misgaan.

- Kapitaalverzekering bij overlijden: Aha! Hier komt het woord 'kapitaal' om de hoek kijken! Dit is eigenlijk een combinatie van een overlijdensrisicoverzekering en een spaarpot. Een deel van je premie wordt gebruikt voor de overlijdensdekking (dus het geval 'als ik doodga'), en een ander deel wordt belegd of gespaard. Ga je dood, krijgen je nabestaanden het verzekerde bedrag plus de opgebouwde spaarpot. Blijf je leven tot je 100e? Dan krijg je de spaarpot zelf (en misschien een lintje van de koning omdat je zo oud bent).

Wat is een Kapitaalverzekering? De Schatkist der Verzekeringen.

Oké, nu de kapitaalverzekering zelf. In essentie is het een spaarpot met een verzekeringssausje. Je betaalt premie, en dat geld wordt belegd of gespaard. Op een afgesproken moment (bijvoorbeeld je pensioen, of de 18e verjaardag van je kind) krijg je het opgebouwde kapitaal uitgekeerd. Het kan zijn dat er ook een overlijdensdekking is ingebouwd, maar dat hoeft niet. De focus ligt echt op het opbouwen van vermogen. Het is alsof je een eekhoorn bent die nootjes verzamelt voor de winter, maar dan in plaats van nootjes, keiharde euro's!

Verschillende Smaken Kapitaalverzekeringen: Van Vanille tot Pistache.

Ook hier heb je weer verschillende varianten, elk met hun eigen voor- en nadelen:

- Kapitaalverzekering met spaarcomponent: Hier wordt je geld op een spaarrekening gezet. Veilig en zeker, maar de rente is vaak niet om over naar huis te schrijven. Het is alsof je je geld onder je matras stopt, maar dan met een iets hoger rendement.

- Kapitaalverzekering met beleggingscomponent: Hier wordt je geld belegd in aandelen, obligaties, of andere beleggingsfondsen. Potentieel hoger rendement, maar ook meer risico. Het is alsof je meedoet aan een paardenrace: je kunt veel winnen, maar ook alles verliezen (behalve je waardigheid, hopelijk).

Dus, is het hetzelfde? De Grote Vergelijking!

Nu komt het moment suprême: de vergelijking! Een kapitaalverzekering bij overlijden is dus wel een levensverzekering en een kapitaalverzekering. Een normale kapitaalverzekering (zonder overlijdensdekking) is geen levensverzekering. Snap je het nog? Zo niet, geen paniek! We kunnen het ook uitleggen met een metafoor:

Stel je voor: een auto. Een kapitaalverzekering bij overlijden is een stationwagen met een airbag. Hij kan je naar je bestemming brengen (kapitaal opbouwen), en beschermt je bij een ongeluk (overlijdensdekking). Een normale kapitaalverzekering is een cabriolet. Hij brengt je ook naar je bestemming (kapitaal opbouwen), maar zonder airbag. Een overlijdensrisicoverzekering is een veiligheidshelm. Hij beschermt je hoofd (je nabestaanden), maar brengt je nergens naartoe (geen kapitaalopbouw).

Simpel, toch? (Oké, misschien niet helemaal, maar we doen ons best!).

Waarom zou je dit willen weten? De Praktische Kant van de Zaak.

Waarom is dit allemaal belangrijk? Nou, ten eerste omdat het altijd goed is om te weten waar je je geld aan uitgeeft. Ten tweede omdat de fiscale regels (belasting!) anders kunnen zijn voor verschillende soorten verzekeringen. En ten derde, omdat je zo de verzekering kunt kiezen die het beste bij jouw persoonlijke situatie past. Want zeg nou zelf, je wilt toch geen veiligheidshelm als je eigenlijk een stationwagen nodig hebt? Of andersom?

Belastingvoordelen: De Verborgen Schatten.

Vroeger waren er aantrekkelijke belastingvoordelen verbonden aan bepaalde kapitaalverzekeringen. Helaas pindakaas, die zijn grotendeels afgeschaft. Maar het kan nog steeds de moeite waard zijn om te onderzoeken of er specifieke fiscale regels gelden voor jouw situatie. Raadpleeg hiervoor een financieel adviseur, want die snappen er (hopelijk) meer van dan wij. Het is alsof je op zoek bent naar een verborgen schat: misschien vind je niks, maar misschien stuit je wel op een goudmijn! (Al is de kans op een goudmijn in de Nederlandse belastingwetgeving vrij klein, laten we eerlijk zijn).

Conclusie: Het Eindoordeel.

Dus, is een levensverzekering een kapitaalverzekering? Het antwoord is: het hangt ervan af! Een kapitaalverzekering bij overlijden is beide. Een overlijdensrisicoverzekering is alleen een levensverzekering. En een kapitaalverzekering (zonder overlijdensdekking) is alleen een kapitaalverzekering.

Hopelijk ben je nu een stuk wijzer (en niet in slaap gevallen tijdens dit lange verhaal!). Onthoud: financiële zaken kunnen ingewikkeld zijn, maar met een beetje humor en een goede kop koffie kom je er wel uit. En als je het echt niet snapt, vraag dan gewoon hulp aan een expert. Want laten we eerlijk zijn, soms is het gewoon beter om iemand anders de kastanjes uit het vuur te laten halen. Proost!

Disclaimer: Een Belangrijke Kanttekening.

Dit artikel is bedoeld ter informatie en entertainment, en is geen financieel advies. Raadpleeg altijd een professioneel financieel adviseur voordat je beslissingen neemt over je verzekeringen of beleggingen. Wij zijn slechts een paar grappenmakers met een keyboard, geen goeroes met een glazen bol. Doe je eigen onderzoek, wees kritisch, en laat je niet gek maken! En onthoud: het leven is te kort om je druk te maken over ingewikkelde verzekeringen. Geniet van je koffie, lach om de kleine dingen, en wees lief voor elkaar.

+huwelijksvermogensrecht.jpg)